※本記事は共働き世帯向け家計管理の実務知見をもとに構成しています。

(出典:『お金が貯まる!世帯年収500万円から始める共働き夫婦の超効率家計簿』)

目次

- この記事でわかること

- 共働きなのにお金が貯まらないのはなぜ?多くの夫婦が感じている違和感

- 共働き家計が崩れやすい理由|収入が2本あることの落とし穴

- 共働き夫婦・カップルの家計管理|5つのタイプとその特徴

- 家計がうまくいく夫婦は「全部を共有」していない

- 家計の見える化とは「記録」ではなく「構造を把握すること」

- まずは、家計の「全体像」を二人で見てみる

- 今日からできる!共働き家計管理の3つのステップ

- 「話し合う」より、「自然と共有されている」状態へ

- おすすめ家計簿アプリ|共働き夫婦・カップル向け

- 関連記事

- よくある質問(FAQ)

- その「ちょうどいい共有」を実現する選択肢

- まとめ:「家計の不安」を、夫婦の味方に変えていく

- 関連記事

この記事でわかること

- 共働き夫婦が陥りやすい家計管理の落とし穴と原因

- お金が貯まらない理由の具体的な解決策

- 夫婦・カップルに合った5つの管理方法タイプ

- 今すぐ実践できる家計管理の3つのステップ

- おすすめの家計簿アプリと活用法

共働きなのにお金が貯まらないのはなぜ?多くの夫婦が感じている違和感

共働きで収入は増えているはずなのに、なぜかお金が貯まらない。

特別ぜいたくをしているつもりはないのに、毎月の残高を見ると「思ったより残っていない」と感じる。

こうした悩みは、共働き世帯の家計相談の現場では非常によく見られます。

------------

“多くの共働き家計を見ていると、「共働きで稼いでいるのに、あまり貯まっていない」という悩みは本当によく聞きます。結婚前に一人で稼いでいた頃よりも、明らかに入ってくるお金は多いはずなのに、さほど貯まっている気がしないどころか、月々の赤字をボーナスから取り崩しているというご家庭も決して珍しくありません。”

引用:『お金が貯まる!世帯年収500万円から始める共働き夫婦の超効率家計簿』

------------

さらに、多くの夫婦が次のような感覚を抱えています。

- 相手が何にお金を使っているのか、実はよく知らない

- 自分のほうが多く負担している気がする

- でも細かく聞くのは気まずい

- すべてさらけ出すのも抵抗がある

この状態の正体は、「お金が足りない」ことそのものではありません。

多くの場合、自分だけではコントロールできない家計への不安が積み重なっている状態です。

つまり問題は金額ではなく、家計の全体構造が見えていないことにあります。

共働き家計が崩れやすい理由|収入が2本あることの落とし穴

なぜ共働きだとお金が貯まりにくいのか?

共働き家計が貯まりにくい最大の理由は、意外にも「収入が2本あること」そのものです。

収入が増えることで、多くの家庭に無意識の安心感が生まれます。

「多少使っても大丈夫そう」「これくらいは普通だよね」といった感覚が、支出のハードルを少しずつ下げていきます。

------------

“2人で稼いでいるがゆえの油断です。

引用:『お金が貯まる!世帯年収500万円から始める共働き夫婦の超効率家計簿』

「これくらい使ってもいいよね」「2人で働いているんだから、頑張ったご褒美に」など、気づかないうちに支出が増えているケースもよく見かけます。”

------------

「ご褒美出費」と「便利出費」が家計を圧迫

このように、共働き家庭では「安心感」から支出の基準が緩み、本人の自覚がないまま、使う金額だけが少しずつ増えていく傾向があります。

典型的な支出パターン:

- ご褒美出費

- 頑張った自分へのご褒美としての外食や買い物

- 一つひとつは納得感があり、生活を豊かにしてくれる支出

- 便利出費

- 「これがないと生きていけないわけではないけれど、あったら快適」な支出

- サブスク、デリバリー、時短家電、少し良い食材など

便利出費の特徴は、

- 一つひとつは少額

- 生活の満足度は上がる

- しかし浪費している自覚がほとんどない

という点にあります。

その結果、生活水準は少しずつ上がるのに、貯蓄余力だけが少しずつ削られていくという状態が起きます。

つまり共働き家計が崩れやすいのは、性格や意志の問題ではなく、構造的に「使いやすい状態」になっているという設計の問題なのです。

共働き夫婦・カップルの家計管理|5つのタイプとその特徴

家計管理がうまくいかない理由の一つは、自分たちに合っていない管理方法を選んでいることです。

ここでは、共働き夫婦・カップルに適した5つの管理タイプを紹介します。

タイプ1:完全合算+お小遣い制

方法:

- 夫婦の収入をすべて1つの口座にまとめる

- お互いにお小遣いを設定し、残りを生活費・貯蓄に充てる

メリット:

- 家計の全体像を把握しやすい

- 計画的な支出が可能

- お金が貯まりやすい

- 無駄遣いを防ぎやすい

デメリット:

- 給与額や支出内容が相手に筒抜けになる

- プライバシーに抵抗を感じる人には不向き

- 管理負荷が一方に集中しやすい

- 「見えている安心感」から油断が生まれやすい

向いている夫婦:

- お互いに金銭面を完全にオープンにできる

- しっかり貯蓄したい

- 家計管理が得意な人がいる

タイプ2:共通口座+定額拠出(イーブン型)

方法:

- 夫婦それぞれが同額を共通口座に入金

- 例:お互いに月10万円ずつ、合計20万円を生活費に

- 残りは各自が自由に管理

メリット:

- シンプルで導入しやすい

- 公平感がある

- 各自の自由が確保される

デメリット:

- 収入差がある場合は不公平感が出やすい

- 家計の全体像が把握しづらい

- お金が貯まりにくい傾向

向いている夫婦:

- 収入がほぼ同じ

- お互いの自由を尊重したい

- 家計管理に時間をかけたくない

タイプ3:共通口座+割合拠出

方法:

- 収入比に応じて共通口座に入金

- 例:夫60%、妻40%の割合で月20万円を確保

- 残りは各自が管理

メリット:

- 収入差があっても公平

- 各自の自由が確保される

- 収入変動に対応しやすい

デメリット:

- 割合の見直しタイミングが必要

- 家計の全体像が見えにくい

- 貯蓄が後回しになりやすい

向いている夫婦:

- 収入差がある

- 公平感を重視したい

- 各自のプライバシーも守りたい

タイプ4:片方一括管理+お小遣い制

方法:

- どちらか一方が家計全体を管理

- もう一方はお小遣い制

- 管理側は家計から適宜お金を使う

メリット:

- 家計管理が得意な人が担当すれば効率的

- 一方がお金にルーズでも貯まりやすい

デメリット:

- 管理側のお小遣いが不透明

- 公平感を保ちにくい

- 管理側の負担が大きい

- 情報の透明性が低いと不満が生まれる

向いている夫婦:

- どちらかが家計管理が得意

- 時間的ゆとりに差がある

- お互いの信頼関係が強い

タイプ5:完全役割分担型

方法:

- 片方の収入を生活費に充て、もう片方の収入は全額貯蓄

- 一般的には収入が多い方を生活費、少ない方を貯蓄に

メリット:

- シンプルで分かりやすい

- 貯蓄のスピードが速い

- 目標が明確な場合に向いている

デメリット:

- 片方の収入で生活費を賄えない場合は困難

- 生活費負担側に不公平感が出やすい

- ライフステージの変化に対応しにくい

向いている夫婦:

- 収入差が大きい

- 明確な貯蓄目標がある

- 妊娠・出産を控えている

家計がうまくいく夫婦は「全部を共有」していない

ここまで読むと、「やっぱり、夫婦で全部オープンにしないとダメなのでは?」と思う方も多いかもしれません。

収入も支出も、口座も、クレジットカードも、すべて共有して、完全に透明にする。一見すると、それが一番“正しい家計管理”のように感じられます。

しかし実際には、家計が安定している夫婦ほど、必ずしもすべてを細かく共有しているわけではありません。

------------

“すべてさらけ出さなければいけないわけではありません。

引用:『お金が貯まる!世帯年収500万円から始める共働き夫婦の超効率家計簿』

手元に残しておくべきお金をとにかくしっかり、共通認識を持って確保していくことだけでも十分です。

夫婦、支出をすべて共有し合うかどうかよりも、夫婦のお金を見せあうかどうか。

このことこそが大切なのです。2人ともが同じ方向を向いていること。”

------------

本当に共有すべき3つのポイント

重要なのは「細かい内訳」ではなく、夫婦が同じ方向を向いているかどうかです。家計において、本当に共有すべきなのは次の3つだけです。

- 世帯全体の収入はいくらか

- 世帯全体の支出はいくらか

- その差額はいくらか(=いまどれくらい余裕があるか)

どちらがいくら稼いでいるか。

どちらが何に使っているか。

そこまで細かく把握していなくても、「この家計はいま、ちゃんと回っているのか」という全体像が一致していれば、家計は十分に安定します。

書籍では、この考え方を「家計は夫婦の共同経営」という言葉で表現しています。つまり、家計管理とは「監視」や「チェック」ではなく、二人で同じ経営指標を見ている状態をつくることなのです。

家計の見える化とは「記録」ではなく「構造を把握すること」

完璧な家計簿は必要ない

「家計の見える化」と聞くと、多くの人は「家計簿を細かくつけること」をイメージします。

毎日の支出をすべて記録して、カテゴリを分けて、グラフを作って、振り返る。確かに、それ自体は悪いことではありません。

しかし実際には、人は自分が何にいくら使ったかを正確には覚えていません。

- コンビニで何を買ったか

- 外食が月に何回あったか

- サブスクはいくつ契約しているか

これらを合計で把握できている人は、ほとんどいません。

家計管理の本質はシンプル

だからこそ重要なのは、細かい内訳を完璧に記録することではなく、感覚ではなく、数字で家計の構造を見ることです。

家計の本質はとてもシンプルです。

入ってくるお金 − 出ていくお金 = 実際に貯まっていくお金

つまり、まず見るべきなのは細かい内訳ではなく、この差額です。

チェックすべきポイント:

- 月単位で収入と支出を見る

- 年間で合計の差額を見る

- 「何に使ったか」よりも「いくら出ていったか」を先に把握する

この差額を把握した瞬間、多くの人がこう感じます。

「こんなに使っているつもりはなかった」

家計の見える化とは、すべてを細かく記録することではなく、家計というシステム全体を、数字で俯瞰することなのです。

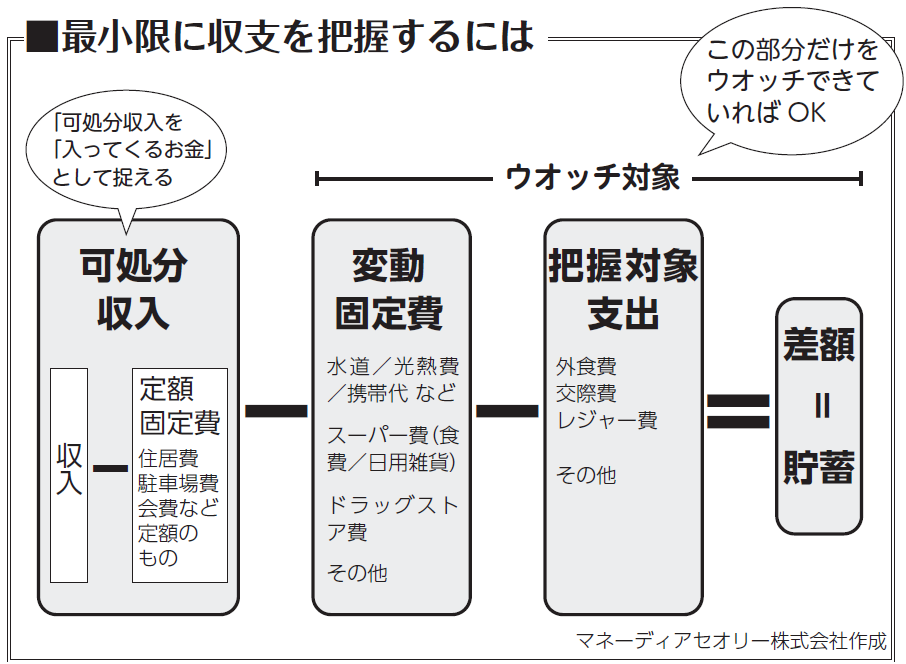

まずは、家計の「全体像」を二人で見てみる

最初にやるべきこと

ここからは実際の方法論です。

最初にやるべきことはとてもシンプルです。

夫婦それぞれの細かい支出を突き合わせることではなく、

世帯としての「収入・支出・差額」を一度、同じ画面で見ること。

書籍では、家計の流れを「可処分収入」という考え方で整理し、

そこから固定費・変動費・把握対象支出を分けて“差額(=貯蓄)”をつくる、という構造で示しています。

可処分所得とは?

可処分収入とは、単なる手取り額ではなく、

生活費・貯蓄・自己投資など、実際に“自由に配分できるお金”のことです。

年間ベースで見ることの重要性

ここで重要なのは、この金額を「月単位」ではなく「年間ベース」で見ることです。

月々は黒字に見えていても、

- ボーナスを生活費に使っている

- 大型支出をボーナスで補填している

- 年に数回の旅行やイベントで帳消しになる

といったケースでは、実際には年間の差額はほとんど残っていない、ということも珍しくありません。

支出を3つに分けて考える

また書籍では、支出を次の3つに分けて考えることが推奨されています。

- 固定費(家賃・保険・通信費など)

- 変動費(食費・日用品・交通費など)

- 把握対象支出(外食・交際費・レジャー費など)

すべてを細かく管理するのではなく、「金額が膨らみやすい支出だけを意識的に把握する」という設計です。

つまり、家計管理とは“全部を管理すること”ではなく、“影響力の大きい支出だけを構造的に見ること”なのです。

今日からできる!共働き家計管理の3つのステップ

ステップ1:年間収支を把握する(30分)

やること:

- 夫婦それぞれの年収(手取り)を確認

- 年間の固定費を計算(家賃・保険・通信費など)

- ざっくりとした年間支出を見積もる

- 差額(=貯蓄余力)を計算

ツール:

- 給与明細

- クレジットカード明細

- 銀行口座の履歴

- 家計簿アプリ

ポイント:

- 完璧である必要はない

- まずは「大まかな全体像」を把握する

- 月々ではなく「年間」で見る

ステップ2:管理タイプを選ぶ(1時間)

やること:

- 上記5つのタイプから自分たちに合うものを選ぶ

- 収入差、性格、価値観を考慮

- 試しに1ヶ月運用してみる

- 合わなければ別のタイプに変更

話し合うポイント:

- どこまでオープンにするか

- 各自の自由に使えるお金はどれくらい必要か

- 貯蓄の目標額はいくらか

- 誰が主に管理するか

注意点:

- 「正しいタイプ」は存在しない

- 夫婦によって最適な方法は異なる

- 柔軟に見直すことが大切

ステップ3:ツールを導入する(30分)

おすすめツール:

- 家計簿アプリ

- マネーフォワード ME

- Zaim

- OsidOri(夫婦特化)

- おカネレコ(ペア共有機能)

- 共通口座

- UI銀行

- 住信SBIネット銀行

- ソニー銀行

- クレジットカード

- 家族カードの活用

- 生活費専用カードの設定

ポイント:

- 銀行口座・クレジットカードと連携できるアプリがおすすめ

- 夫婦で同じアプリを使う

- 完璧を求めず、「続けられる」ことを優先

「話し合う」より、「自然と共有されている」状態へ

お金の話を「重い議題」から「日常」に

家計の相談でよく出てくるのが、「夫婦でちゃんと話し合わないとですよね」という言葉です。

もちろん、話し合いは大切です。ただ現実には、忙しい日々の中で、

- お金の話は重い

- 切り出すと険悪になりそう

- 相手を責めてしまいそう

- そもそも時間がない

という理由で、先延ばしになりがちです。

仕組みで解決する

ここで発想を変えるのがポイントです。

話し合いを頑張るより先に、“自然と共有される状態”を作ってしまいましょう。たとえば、

- 今月の収支が見えている

- 生活費の残りが見えている

- 貯蓄のペースが見えている

こうした状態があると、お金の話は「議題」ではなく「日常」になります。

「今月ちょっと使いすぎたね」

「来月の予定、これなら大丈夫そう」

この軽さこそ、共働き家計にとって一番強い状態です。

家計管理のゴールは、“正しい管理”ではなく、“続けられる状態”を作ることです。

おすすめ家計簿アプリ|共働き夫婦・カップル向け

1. おカネレコ(ペアプレミアム)

特徴:

- 必要な家計簿だけを共有できる

- マルチ家計簿機能で生活費・個人用を分けられる

- シンプルで続けやすい設計

- 2秒で記録完了

料金:

- プレミアム:月額480円

- ペアプレミアム:月額880円

向いている人:

- 全部は共有したくないが、生活費は透明にしたい

- シンプルなアプリが好き

- 記録の手間を最小限にしたい

詳細:

📱すでにおカネレコを使っている方

📲アプリをダウンロードしていない方

関連記事

2. マネーフォワード ME

特徴:

- 銀行口座・クレジットカードと自動連携

- 支出を自動でカテゴリ分け

- グラフで見える化

- シェアボード機能

料金:

- 無料版あり

- プレミアム:月額540円

向いている人:

- 自動化したい

- 詳細なデータ分析をしたい

- 複数の口座・カードを管理している

3. OsidOri(オシドリ)

特徴:

- 夫婦・カップル専用

- 共有口座の管理に特化

- 家計診断機能あり

- お互いの貯金額も見える化

料金:

- 無料版あり

- プレミアム:月額プラン(家族):月額880円(税込)

向いている人:

- 夫婦専用アプリを使いたい

- 共有口座をメインに管理したい

- 家計診断を受けたい

4. Zaim

特徴:

- シンプルで使いやすい

- レシート読み取り機能

- 銀行・カード連携

- 無料でも十分使える

料金:

- 無料版あり

- プレミアム:月額480円

向いている人:

- まずは無料で始めたい

- レシート管理をしたい

- シンプルなインターフェースが好き

よくある質問(FAQ)

Q1: 共働き夫婦の平均貯金額はいくらですか?

A: 総務省の家計調査によると、2人以上世帯の平均貯蓄額は約1,800万円です。ただし、年齢や収入によって大きく異なります。

年代別の目安:

- 20代:200〜400万円

- 30代:500〜800万円

- 40代:1,000〜1,500万円

重要なのは平均と比べることではなく、自分たちのライフプランに必要な金額を貯められているかです。

Q2: 生活費はどう分担すべきですか?

A: 絶対的な正解はありませんが、以下の3パターンが一般的です。

- 収入比に応じた分担

- 例:夫60%、妻40%で分担

- メリット:公平感がある

- 同額分担

- 例:お互いに月10万円ずつ

- メリット:シンプル

- 項目別分担

- 例:夫が家賃、妻が食費・光熱費

- デメリット:不公平感が出やすい

おすすめは収入比に応じた分担です。収入差があっても公平感を保ちやすく、収入変動にも対応しやすいためです。

Q3: 家計簿アプリは無料でも十分ですか?

A: 基本的には無料版でも十分です。

無料版で十分なケース:

- 手動入力が苦にならない

- 連携口座が少ない(1〜2個程度)

- まずは試してみたい

有料版がおすすめなケース:

- 複数の口座・カードを自動連携したい

- 過去のデータを長期保存したい

- 夫婦でリアルタイム共有したい

- 詳細な分析機能が欲しい

まずは無料版で試して、必要に応じて有料版にアップグレードするのが賢い選択です。

Q4: どのくらいの頻度で家計を見直すべきですか?

A: 月1回の定期チェック + 年2回の大幅見直しが理想的です。

月1回のチェック(10〜15分):

- 収支の確認

- 使いすぎた項目の把握

- 来月の予算調整

年2回の見直し(1〜2時間):

- 固定費の見直し(保険・通信費など)

- 貯蓄目標の進捗確認

- ライフプランの更新

- 管理方法の見直し

おすすめタイミング:

- 1月(年始)

- 7月(半期)

- ボーナス月

Q5: 貯金の目標額はどう決めればいいですか?

A: ライフイベントから逆算して決めるのが効果的です。

主なライフイベントと必要額:

| イベント | 必要額の目安 | いつまでに |

|---|---|---|

| 結婚資金 | 200〜400万円 | 結婚前 |

| 出産・育児 | 50〜100万円 | 出産前 |

| 教育資金(1人) | 500〜1,000万円 | 高校卒業まで |

| 住宅購入頭金 | 500〜1,000万円 | 購入時 |

| 老後資金 | 2,000〜3,000万円 | 定年まで |

計算例: 5年後に頭金500万円が必要な場合

→ 年間100万円 → 月約8.3万円の貯蓄が必要

このように具体的な金額と期限を設定すると、毎月の貯蓄目標が明確になります。

その「ちょうどいい共有」を実現する選択肢

ここまでの話をまとめると、共働き家計を整えるためには

- 全部さらけ出すことではない

- でも、家計の全体像は二人で同じように見たい

- 話し合いを頑張るより、自然に共有される状態を作りたい

という、「ちょうどいい共有」にあります。

そして、その”ちょうどよさ”を、現実の生活の中で実装するのは意外と難しい。

Excel、共有口座、家計簿ノート、LINEでの報告…。

どれも、続けるには手間がかかり、どこかで崩れやすくなります。

おカネレコのペアプレミアムなら

おカネレコの「ペアプレミアム(ペア共有機能)」は、家計の「見たいところだけ」を二人で共有できる仕組みがあります。

ポイントは、「全部見せる」でも「完全に別々」でもないこと。

- 生活費や共同口座など、必要な家計簿だけを共有

- それ以外は個人のままにできる

- この距離感があると、家計はぐっと続きやすくなる

詳細はこちら:

まとめ:「家計の不安」を、夫婦の味方に変えていく

共働きなのに貯まらない。

この悩みは、あなたの努力不足でも、意志の弱さでもありません。

多くの場合、

- 「収入が増えたことによる油断」

- 「ご褒美出費や便利出費が積み上がる構造」

- 「全体像が見えていない不安」

という、共働き家庭が陥りやすい構造が原因です。

今日からできる3つのアクション

だからこそ、やることは一つです。

家計を「正しくする」ではなく、二人で同じ全体像を見られる状態を作ること。

- 差額(=貯まる力)を見る

- 年間の収入・支出・差額を把握

- 自分たちに合う家計管理タイプを選ぶ

- 5つのタイプから最適なものを選択

- 自然に共有される仕組みをつくる

- 家計簿アプリを導入

- 共通口座を開設

- 月1回の振り返りルールを作る

この順番で整えていくと、家計は驚くほど回り始めます。

ペアプレミアムで「ちょうどいい共有」を

もし、二人で家計を見る状態を、もっとラクに・もっと自然に続けたいという方は、おカネレコのペア共有機能(ペアプレミアム)も選択肢として検討してみてください。

📱すでにおカネレコを使っている方

📲アプリをダウンロードしていない方

関連記事

- 【2026年最新】家計簿アプリおすすめ25選|無料・簡単・続く基準で比較

- 家計簿の選び方ガイド|手書き・Excel・アプリの違いと続けるコツ【2026年1月更新】

- 【2026年版・初心者向け】無料&簡単「家計簿アプリ」15選!

この記事の著者

スマートアイデア株式会社 代表取締役/ファイナンシャルプランナー(AFP)

上智大学理工学部卒業後、大手外資系携帯電話メーカーにてサービス企画を担当。

慶應義塾大学大学院経営管理研究科にてMBA(経営学修士)を取得。

2012年にスマートアイデア株式会社を創業し、代表取締役に就任。

家計簿アプリ「おカネレコ」や「おカネレコプラス」を通じて、“お金の見える化”を支援するFintech事業を展開。

ファイナンシャルプランナーとしても活動し、テレビ東京「ワールドビジネスサテライト」などメディア出演多数。著書に『お金が貯まる!世帯年収500万円から始める共働き夫婦の超効率家計簿』(徳間書店)。

保有資格: ファイナンシャル・プランニング技能士2級、AFP(日本FP協会認定)

専門分野: 家計管理、資産形成、Fintech活用

コメント: 「エンゲル係数をきっかけに“食費=削るもの”ではなく、“暮らしを映す鏡”として見つめ直すことが、賢い家計管理の第一歩です。」

📰 編集:おカネレコ編集部(スマートアイデア株式会社)

家計簿アプリ「おカネレコ」を運営するスマートアイデア株式会社の編集チーム。

13年以上にわたり、家計簿アプリを通じて500万人以上の暮らしに寄り添ってきました。

「家計簿=自己理解のツール」という視点から、暮らし・お金・キャリアに関する情報を発信しています。

運営会社: スマートアイデア株式会社

公式サイト: https://smart-idea.jp