共働きなのに生活費の折半がモヤモヤする…。この記事では、夫婦の生活費の負担割合の決め方を4パターン紹介。収入比での按分方法や、不公平を防ぐ家計の見える化のコツまで、500万DLの家計簿アプリ開発元が解説します。

「共働きだから生活費は折半でしょ」と言われて、モヤモヤしていませんか?

収入に差があるのに同じ額を出し合う。家事や育児はほとんど自分が担っているのに、お金の負担は半分ずつ。頭では「折半が公平」と理解しようとしても、心のどこかで「これっておかしくない?」と感じている——そんな方は決して少なくありません。

総務省「労働力調査(詳細集計)」(2024年(令和6年)平均)によると、共働き世帯は1,300万世帯に達し、専業主婦世帯(508万世帯)の約2.6倍。これだけ多くの夫婦が共働きをしているにもかかわらず、生活費の分担ルールを明確に決められている家庭は意外と少ないのが実情です。

この記事では、累計500万ダウンロードの家計簿アプリ「おカネレコ」の開発元が、夫婦の生活費の負担割合を公平に決める方法を4つのパターンで紹介します。あなたの家庭に合ったやり方がきっと見つかるはずです。

目次

そもそも「折半はおかしい」と感じるのはなぜ?

生活費の折半に違和感を覚える方の声を聞いてみると、いくつかの共通した理由が見えてきます。まずは、なぜモヤモヤするのかを整理してみましょう。

理由1:夫婦の収入に差がある

共働きといっても、夫婦の収入が同じとは限りません。正社員とパート、あるいはフルタイム同士でも職種や勤続年数によって差が生まれます。

たとえば、手取り月収が夫30万円・妻18万円の場合、生活費20万円を折半すると、夫の負担率は収入の33%ですが、妻は56%にもなります。同じ金額を出していても、手元に残るお金の比率がまったく違うのです。

この差が積み重なると、「自分だけお金に余裕がない」「趣味にも使えない」という不満につながります。

理由2:家事・育児の負担が偏っている

総務省「社会生活基本調査」(令和3年)によると、6歳未満の子どもを持つ夫婦の1日あたりの家事関連時間は、妻が7時間28分、夫が1時間54分と大きな差があります。

家事や育児も立派な「労働」です。お金の負担は半分ずつなのに、家事の負担は大きく偏っている——これでは「不公平」と感じるのは当然ではないでしょうか。

理由3:出産・育休でキャリアが中断する

女性の場合、出産や育児休業によってキャリアが中断し、収入が減少することがあります。育児休業給付金は休業前賃金の67%(180日経過後は50%)が基本です。2025年4月からは夫婦ともに育休を取得した場合に出生後28日間は13%が上乗せされる「出生後休業支援給付金」が創設されましたが、それでも29日目以降は67%、181日目以降は50%に下がり、元の収入には届きません。

このような状況で「折半は変わらず」と言われると、「自分のキャリアを犠牲にしているのに」と感じてしまうのは自然なことです。

理由4:そもそも生活費の全体像が見えていない

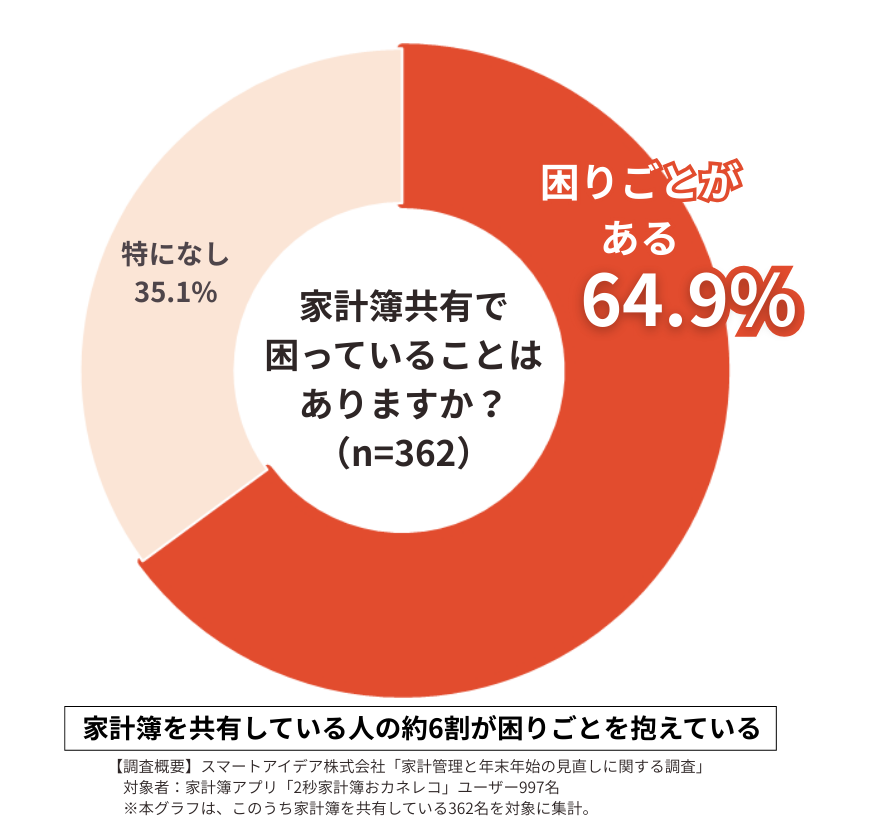

意外と多いのが、夫婦でお互いの収入や支出を正確に把握していないというケースです。おカネレコの調査では、家計を共有している人の6割が何らかの困りごとを抱えていると回答しており、「お互いの支出状況が把握できない」「逐一確認が必要」といった声が上がっています。

全体像が見えないまま「とりあえず折半」にしてしまうと、どちらかに負担が偏っていても気づけません。

共働き夫婦の生活費、みんなはどうしてる?【データで見る実態】

「他の家庭はどうやっているんだろう」というのは、誰もが気になるポイントです。ここでは、最新の調査データをもとに共働き夫婦の生活費事情を見てみましょう。

共働き夫婦の生活費の平均額

総務省「家計調査」(2025年(令和7年)平均)によると、二人以上世帯の消費支出は月平均31万4,001円です。

さらに、同調査の2024年(令和6年)詳細結果表で、世帯主60歳未満・夫婦と未婚の子1人の核家族世帯を比較すると、共働き世帯の消費支出は月平均約33.9万円で、夫のみ就業世帯(約30.2万円)より約3.7万円多くなっています。2024年平均の費目別では食料が約9万円(89,936円)と最も大きく、交通・通信費、教育費と続きます。

一方、家計の黒字(貯蓄に回せる金額)は共働き世帯で約24.9万円、夫のみ就業世帯で約18.6万円と、共働き世帯の方が約6.3万円多く、共働きの経済的メリットが数字にも表れています。

共働き世帯と片働き世帯の収入差

総務省「家計調査」(2024年(令和6年)詳細結果表)によると、共働き世帯の平均年収は約856万円に対し、夫のみ就業世帯は約688万円で、年間約168万円(月額約14万円)の収入差があります。

共働き世帯では夫婦ともに収入があるからこそ、「どのように分担するか」が重要な問題になります。生活費の負担方法には、収入比で按分する方法、項目別に分担する方法、一方が全額負担する方法などがあり、収入差や家事の負担バランスに応じて柔軟に決めている家庭が増えているのが実情です。

あなたが「折半はおかしい」と感じているのなら、それは決しておかしなことではありません。収入や家事負担に差があるのに「同額=公平」とは限らないのです。

不公平にならない!生活費の負担割合4つの決め方

では、折半以外にどんな方法があるのでしょうか。ここでは、FP(ファイナンシャルプランナー)も推奨する4つのパターンを、それぞれのメリット・デメリットとともに紹介します。

パターン1:収入比率で按分する(おすすめ度 ★★★★★)

最もシンプルで公平感の高い方法が、夫婦の収入比率に応じて生活費を按分する方法です。

計算例:

夫の手取り月収30万円、妻の手取り月収20万円、毎月の生活費25万円の場合

- 夫の負担割合:30万 / (30万 + 20万) = 60% → 15万円

- 妻の負担割合:20万 / (30万 + 20万) = 40% → 10万円

この方法なら、それぞれの手元に残るお金の割合がほぼ同じになります。夫は15万円、妻は10万円が手元に残り、いずれも収入の50%です。

メリット:

- 収入差があっても公平感がある

- 計算がシンプルでわかりやすい

- 収入が変動した場合も比率を変えるだけで対応可能

デメリット:

- お互いの正確な収入を開示する必要がある

- 残業代やボーナスの扱いをどうするか、事前に決めておく必要がある

パターン2:項目別に分担する(おすすめ度 ★★★★☆)

生活費を項目ごとに分け、「家賃は夫」「食費・日用品は妻」のように担当を決める方法です。

分担例:

夫が担当(金額が大きい固定費)

家賃(住宅ローン)、光熱費、通信費、保険料

妻が担当(変動費・日常の買い物)

食費、日用品、子どもの衣類、医療費

メリット:

- お互いの収入を細かく開示しなくてよい

- 「自分が担当する項目は自分で管理」と責任感が生まれる

- 買い物の頻度が高い側が食費を担当すると効率的

デメリット:

- 項目ごとの金額にバラつきがあると、結局不公平になりやすい

- 物価上昇や家族構成の変化で、項目ごとの金額が変わったときに再調整が必要

パターン3:一方が全額負担+もう一方が貯蓄担当(おすすめ度 ★★★☆☆)

収入が多い方が生活費を全額負担し、もう一方の収入はすべて貯蓄に回すという方法です。

たとえば、夫の手取り月収35万円で生活費25万円をまかない、妻の手取り月収20万円は全額貯蓄に。こうすれば、片方の収入だけで暮らす生活水準に慣れておけるため、育休中や万が一の失業時にも家計が崩れにくいというメリットがあります。

メリット:

- 貯蓄が確実に増える

- 片方の収入だけで暮らす練習になる

- 管理がシンプル

デメリット:

- 全額負担する側の負担感が大きい

- 「自分のお金を使えない」とストレスを感じる場合がある

パターン4:「自由に使えるお金」を均等にする(おすすめ度 ★★★★★)

もっとも公平感が高いと評判なのが、お互いの「自由に使えるお金」を同額にする方法です。

計算例:

夫の手取り月収30万円、妻の手取り月収20万円。生活費25万円+貯蓄目標5万円 = 計30万円を2人で負担する場合

- 自由に使えるお金を合算:(30万 + 20万) – 30万 = 20万円

- これを均等に分ける:20万 / 2 = 10万円ずつ

- 夫の負担額:30万 – 10万 = 20万円

- 妻の負担額:20万 – 10万 = 10万円

この方法なら、貯蓄を差し引いた後のお小遣いがお互い同額になります。収入差があっても「使えるお金は同じ」という安心感があり、不公平感が生まれにくいのが特徴です。

メリット:

- 「自由に使えるお金が同じ」という最大の公平感

- 貯蓄目標も組み込める

- お互いの趣味や交際費で揉めにくい

デメリット:

- 収入の高い方の負担額が大きくなるため、理解と合意が必要

- お互いの収入をオープンにする必要がある

どのパターンを選ぶにも「家計の見える化」が第一歩

負担割合を決めるには、まず毎月の支出を正確に把握することが大切です。累計500万ダウンロードの家計簿アプリ 「おカネレコ」 なら、2秒で支出を記録。カテゴリ別のグラフで食費・日用品・光熱費などの内訳がひと目でわかるので、負担割合を決める際のデータとして活用できます。

生活費の負担割合を決めるときの5つのルール

どのパターンを選ぶにしても、円満に進めるために押さえておきたいルールがあります。

ルール1:お互いの収入をオープンにする

負担割合を公平に決めるためには、まずお互いの手取り収入を正直に共有することが前提です。「相手がいくらもらっているかわからない」状態では、どんな方法を選んでも不公平感は消えません。

「月の手取りはこのくらい」と大まかでも共有するだけで、話し合いのスタートラインに立てます。

ルール2:「家事・育児の負担」もセットで考える

お金の負担割合だけを見ていると、見落としがちなのが家事・育児の負担バランスです。

たとえば、生活費を夫6割・妻4割で分担するなら、家事は逆の比率(夫4割・妻6割)を目安にバランスを取る、という考え方もあります。お金と家事、両方の負担を「見える化」して話し合いましょう。

ルール3:「先取り貯蓄」を組み込む

負担割合を決める際に、先に貯蓄額を確保してから生活費を割り振るのがポイントです。

「余ったら貯金しよう」ではなかなか貯まりません。毎月の貯蓄目標を先に決めて、残りを生活費として分担するようにしましょう。

理想の配分イメージ:

手取り合計50万円の場合

→ 貯蓄10万円(20%)+ 生活費30万円 + お互いのお小遣い10万円

ルール4:半年に1回は見直す

結婚当初に決めた負担割合がずっと適切とは限りません。転職、昇給、出産、育休復帰、子どもの進学——ライフステージが変われば、収入も支出も変わります。

半年に1回、または大きなライフイベントがあったタイミングで、負担割合を見直す「家計会議」の時間をつくりましょう。

ルール5:感情ではなく「数字」で話す

「あなたは使いすぎ」「そっちこそ」という感情論は、喧嘩にしかなりません。

家計簿アプリで記録した具体的な数字(先月の食費は6.5万円、外食は1.2万円など)を見ながら話し合うことで、建設的な会話ができます。データがあれば、感情ではなく事実をベースに話せるのです。

夫婦の「ちょうどいい家計共有」を実現するなら

おカネレコの「ペアプレミアム」プラン では、生活費・プライベート費・貯蓄用など用途ごとに家計簿を分けて作成でき、そのうち共有したい家計簿だけをパートナーに公開できます。

- 「生活費は共有、プライベートは非公開」が自由自在

- お互いの入力がリアルタイムで反映

- ふたりの月収支を確認できるマイページつき

- LINE・QRコードで簡単に招待

プライバシーを守りながら必要な部分だけ共有する——負担割合を「数字で話し合う」ための最適なツールです。

【パターン別シミュレーション】あなたの家庭に合う負担割合は?

ここでは、よくある3つの家庭の状況に合わせて、具体的なシミュレーションを紹介します。自分の状況に近いものを参考にしてみてください。

ケース1:共働き・子なし(夫婦ともフルタイム)

世帯の状況

- 夫:手取り月収28万円(正社員)

- 妻:手取り月収24万円(正社員)

- 毎月の生活費:22万円

- 貯蓄目標:月10万円

おすすめの方法:収入比率で按分

夫の負担:22万 x 54%(28/52) = 11.9万円

妻の負担:22万 x 46%(24/52) = 10.1万円

貯蓄は各5万円ずつ。手元に残るお金は夫11.1万円、妻8.9万円。

収入差がそこまで大きくないので、シンプルな収入比按分が合います。

ケース2:共働き・子あり(妻が時短勤務)

世帯の状況

- 夫:手取り月収32万円(正社員)

- 妻:手取り月収15万円(時短勤務)

- 毎月の生活費:27万円(子ども関連費含む)

- 貯蓄目標:月8万円

おすすめの方法:「自由に使えるお金」を均等にする

- 支出合計:27万(生活費)+ 8万(貯蓄)= 35万円

- 自由に使えるお金:(32万 + 15万) – 35万 = 12万円

- 各自のお小遣い:12万 / 2 = 6万円ずつ

- 夫の負担:32万 – 6万 = 26万円

- 妻の負担:15万 – 6万 = 9万円

収入差が大きいケースでは、「自由に使えるお金を揃える」方法が不公平感を感じにくくなります。妻が家事・育児の多くを担っていることを考えれば、お小遣い同額は妥当な落としどころです。

ケース3:共働き・妻が育休中

世帯の状況

- 夫:手取り月収30万円(正社員)

- 妻:育児休業給付金 月15万円

- 毎月の生活費:23万円

- 貯蓄目標:月5万円

おすすめの方法:一方全額負担+もう一方が貯蓄担当

夫が生活費23万円を全額負担(手元に7万円)。妻の給付金15万円から5万円を貯蓄、10万円を自分のお小遣い+ベビー用品代に。

育休中は一時的に「片方全額負担」にシフトし、復帰後に再度話し合うのがスムーズです。

折半から卒業した夫婦のリアルな声

Cさん夫婦(30代・結婚3年目・子なし)

「結婚当初は折半にしていたのですが、妻が転職して収入が下がったタイミングで揉めました。家計簿アプリでお互いの支出を見える化してから、収入比で按分する方法に変更。妻の方が食費の管理を頑張ってくれているのが数字でわかって、感謝の気持ちが生まれました。」

Dさん夫婦(40代・結婚8年目・子ども2人)

「ずっと項目別で分担していたのですが、子どもが大きくなるにつれて食費が爆増。『自由に使えるお金を同額にする』方法に変えたら、お互いの不満がほとんどなくなりました。半年に1回見直すルールにしているので、状況に合わせて柔軟に調整できています。」

よくある質問

Q. 折半にしないと不公平だと夫(妻)が言います。どう説明すればいい?

「同じ金額=公平」とは限りません。大切なのは、負担後に手元に残るお金の比率が同じくらいになることです。手取り収入と負担額を数字で見せながら、「この方が二人とも自由に使えるお金が近くなるよ」と具体的に伝えましょう。

Q. お互いの収入を教えたくない場合はどうすればいい?

無理に全額を開示する必要はありません。「共有の生活費口座に毎月いくら入れるか」だけ決める方法もあります。おカネレコのペアプレミアムなら、共有する家計簿と個人の家計簿を分けられるので、プライバシーを守りながら必要な部分だけ共有できます。

Q. 負担割合を変えたいけど、切り出し方がわかりません

いきなり「折半をやめたい」と言うのではなく、「最近の家計を一緒に確認してみない?」と切り出すのがおすすめです。家計簿アプリのデータを見ながら「実はこのくらい差があるんだね」と事実を共有すれば、自然と見直しの話に入れます。

Q. ボーナスや臨時収入はどう扱えばいい?

ボーナスは金額も時期も変動するため、月の生活費とは別で管理するのがおすすめです。「ボーナスは一定割合を貯蓄、残りは各自の自由」など、あらかじめルールを決めておくと揉めにくくなります。

まとめ:「折半」にこだわらなくていい

夫婦の生活費折半は「おかしい」わけではありませんが、すべての家庭にとってベストとも限りません。大切なのは、お互いが納得できるルールを見つけることです。

この記事で紹介した4つのパターンをおさらいしましょう。

- 収入比率で按分する — 最もシンプルで公平感が高い

- 項目別に分担する — 収入を開示しなくてもOK

- 一方が全額負担+片方が貯蓄担当 — 育休中や収入差が大きい場合に

- 「自由に使えるお金」を均等にする — 最も不公平感が少ない

どの方法を選ぶにしても、第一歩は「家計の見える化」です。感覚ではなく数字で家計を把握できれば、負担割合の話し合いはぐっとスムーズになります。

「おカネレコ」で、夫婦の家計を見える化しませんか?

2秒で支出を記録。データがあれば、「折半」の先にある、ふたりに合った家計の形が見えてきます。

参考文献・出典元

この記事で引用したデータの出典は以下のとおりです。すべて政府機関の公的統計・資料です。

- 総務省統計局「労働力調査(詳細集計)」2024年(令和6年)平均

共働き世帯数1,300万世帯、専業主婦世帯508万世帯のデータ。 - 総務省統計局「家計調査報告(家計収支編)」2025年(令和7年)平均

二人以上世帯の消費支出月平均31万4,001円のデータ。 - 総務省統計局「家計調査年報(家計収支編)」2024年(令和6年)

共働き世帯の消費支出・年収・家計黒字等のデータ。 - 総務省統計局「社会生活基本調査」令和3年(2021年)

6歳未満の子どもを持つ夫婦の1日あたり家事関連時間のデータ。 - 厚生労働省「育児休業給付について」

育児休業給付金の支給率および出生後休業支援給付金に関する情報。

関連記事:

この記事の著者

スマートアイデア株式会社 代表取締役/ファイナンシャルプランナー(AFP)

上智大学理工学部卒業後、大手外資系携帯電話メーカーにてサービス企画を担当。

慶應義塾大学大学院経営管理研究科にてMBA(経営学修士)を取得。

2012年にスマートアイデア株式会社を創業し、代表取締役に就任。

家計簿アプリ「おカネレコ」や「おカネレコプラス」を通じて、“お金の見える化”を支援するFintech事業を展開。

ファイナンシャルプランナーとしても活動し、テレビ東京「ワールドビジネスサテライト」などメディア出演多数。著書に『お金が貯まる!世帯年収500万円から始める共働き夫婦の超効率家計簿』(徳間書店)。

保有資格: ファイナンシャル・プランニング技能士2級、AFP(日本FP協会認定)

専門分野: 家計管理、資産形成、Fintech活用

コメント: 「エンゲル係数をきっかけに“食費=削るもの”ではなく、“暮らしを映す鏡”として見つめ直すことが、賢い家計管理の第一歩です。」

📰 編集:おカネレコ編集部(スマートアイデア株式会社)

家計簿アプリ「おカネレコ」を運営するスマートアイデア株式会社の編集チーム。

13年以上にわたり、家計簿アプリを通じて500万人以上の暮らしに寄り添ってきました。

「家計簿=自己理解のツール」という視点から、暮らし・お金・キャリアに関する情報を発信しています。

運営会社: スマートアイデア株式会社

公式サイト: https://smart-idea.jp