生命保険は人生で2番目に高い買い物。自分に必要な保険と不要な保険の見分け方、後悔しない入り方のポイントをお教えします。もう間違わない!基本の「き」として、まずは公的保障についてしっかり理解しておきましょう。必要な保険を見分けるのに、非常に大切な知識です。

目次

■どんなものがある?公的保障について知っておこう

生命保険の役割は不足分をカバーすること

保険を選ぶには、まず「その保険が本当に必要なのか」を考えるところから始まります。そのためには公的保障について知ることがとても大切です。

人生の中には心配なことは多いと思いますが、そのすべてを民間の保険で備えようとするのはナンセンス。なぜなら保険料が膨大に膨らんでしまうからです。公的な保障で足りない分を、民間の保険で補うという考え方をしましょう。

●医療の保障

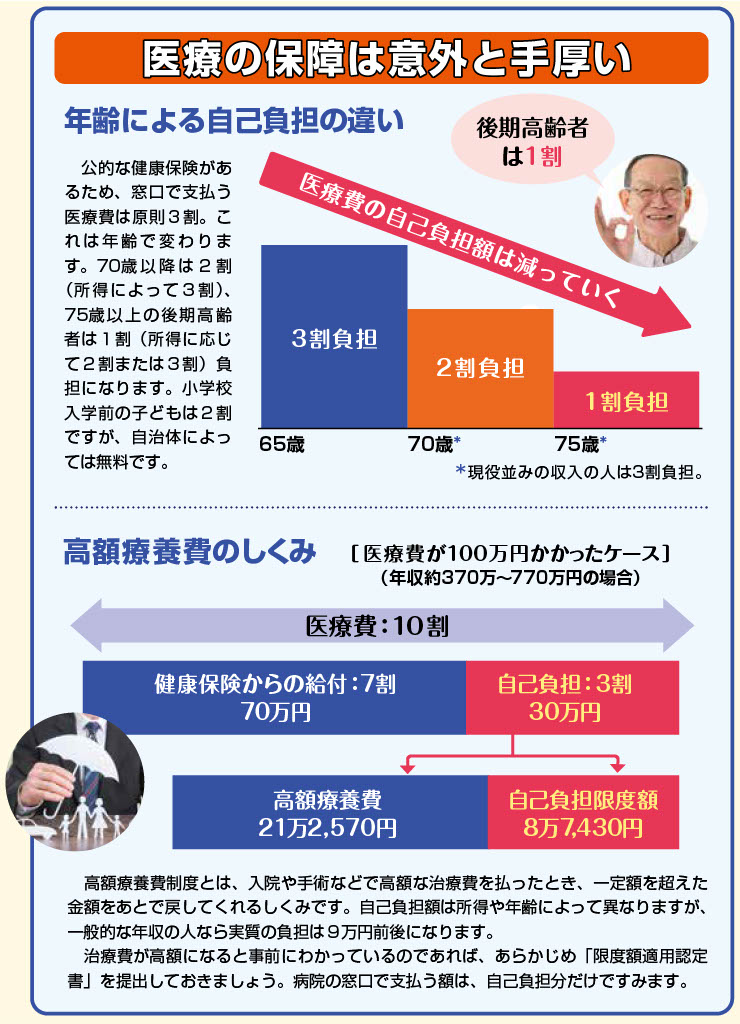

日本の健康保険制度はとても手厚い保障があります。年齢によって異なりますが、通常、自己負担はかかった医療費の3割です。

さらに、多額の医療費を支払った場合は、高額療養費制度が使えます。所得によって自己負担の限度額は異なりますが、一般的な所得ならば月に9万円程度ですみます。

ある程度の貯蓄があれば、民間の保険に頼らずとも大丈夫でしょう。

●死亡についての保障

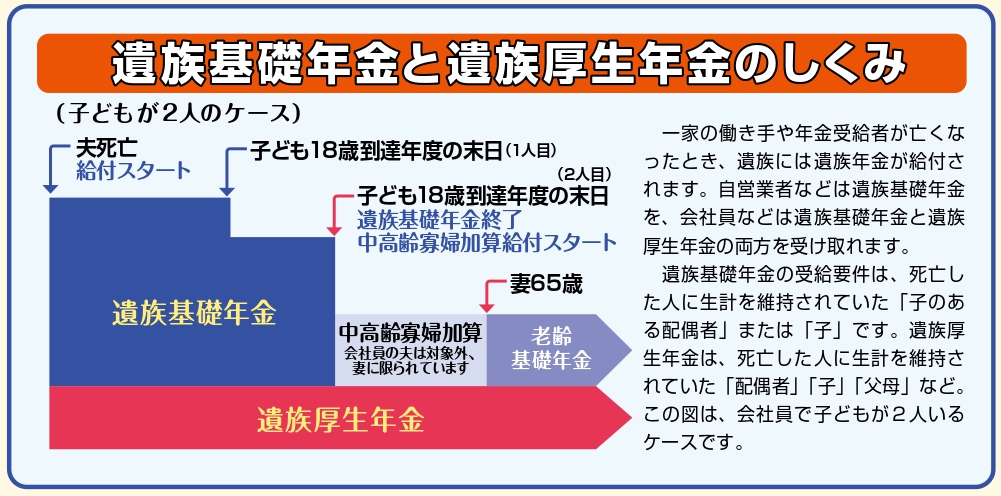

死亡したときの保障は、遺族年金があります。自営業の人は遺族基礎年金、会社員は遺族基礎年金と遺族厚生年金の両方を受け取れます。

遺族年金は遺族の暮らしを助けてくれます。しかし、幼い子どもがいる家庭は、これだけではとても足りません。教育費や生活費などを考えると、子ども一人あたり2000万円は必要になると見積もってください。

こうした大きな金額をすぐに用意するのは困難です。こんなときこそ生命保険などを利用して、不足分を補うことが必要になってきます。

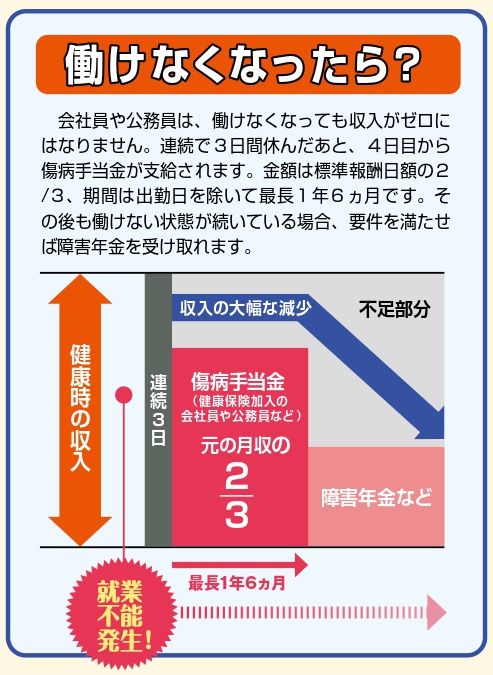

●働けないときの保障

死亡しなくても、病気やケガで働けなくなると収入が減ってしまい生活に困ります。そんなときには、会社員や公務員には傷病手当金の制度があり、給与の3分の2を受け取れます。いきなり収入がゼロになる心配はありません。

受給期間は最大で1年6ヵ月です。それを超えて働けない状態が続いた場合、条件を満たせば、その後は障害年金を受け取ることもできるのです。

ただし、自営業者やフリーランスの方は、傷病手当金がありません。働けなくなるとすぐに収入ゼロになることもあります。ですから、就業不能保険を使って備えておきたいものです。

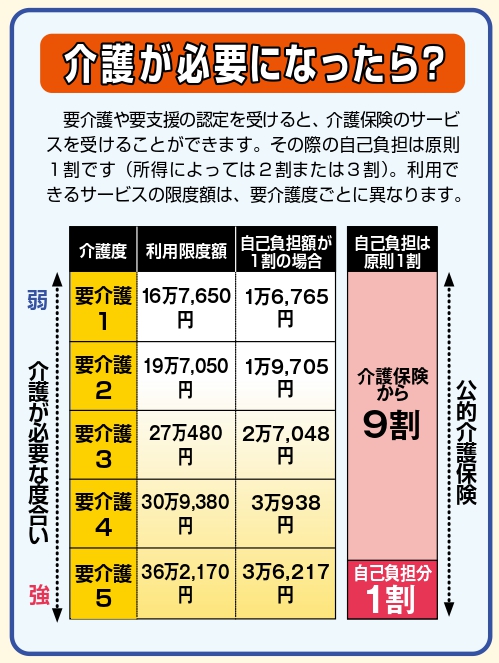

●介護に対する保障

要介護状態になると、公的介護保険が使えます。原則1割負担で、さまざまな介護サービスを利用できるのです。

要介護度が上がるにつれ、利用限度額も上がります。公的介護保険のおかげで自己負担は軽減されるとはいえ、介護期間が長引くと、どうしても自己負担がかさんできます。

介護費用はできれば余裕資金で備えておきたいところですが、もし難しい場合は民間の介護保険を活用する方法もあります。

■保険選び、もう間違わない!本当に必要な保険の見分け方

受けられる公的保障をしっかり理解すれば、本当に必要な保険が見えてくることがおわかりいただけたのではないか、と思います。

制度を調べると、思っていた以上に保障が受けられるとわかったり、自分の場合はこの部分が心配だな、などと気がつくことも多いでしょう。生命保険は、その足りない部分を補うためのもの、という考え方で、必要なもの・不必要なものを見分けていくのが大切です。

この記事は、タウンムック「NEWよい保険・悪い保険 実名ランキング2023年版」からの抜粋、加筆したものです。書籍では、あなたに必要な保険の選び方を、詳細かつ具体的に解説しています。

例えば、公的保障をふまえた上で保険を選ぶとしても、少しでも得になる賢い保険選びをしたいですよね。「よい保険・悪い保険」のこんな情報が役に立ちます。

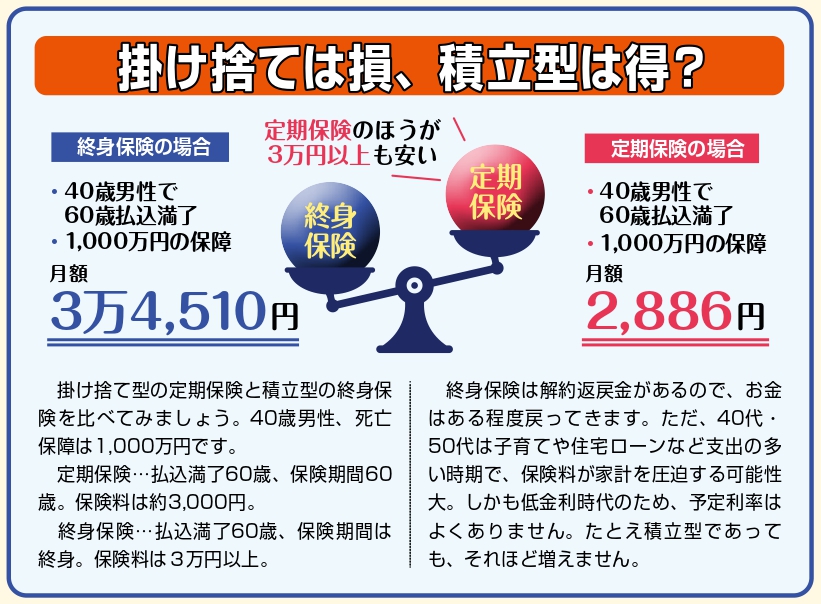

●掛け捨ては損?

「掛け捨ては損。お金が増える貯蓄型のほうが得」という声をよく耳にしますが、これはまったくの誤解です。保険は、もしものときの経済的損失を補うものです。掛け捨て型の保険は、少額で大きな保障を買えるため効率的にリスクヘッジすることができます。

たとえば、40歳男性が1000万円の死んだときの保障に備えるとします。定期保険の保険料は月額約3000円です。一方、終身保険で備えると保険料は月額約3万5000円になります。

終身保険は解約返戻金があるとはいえ、保険料が割高なので家計を圧迫しかねません。しかも低金利時代なので、積み立てた金額はあまり増えません。

●保険料が変わらない保険は得?

「保険料は一生上がりません」テレビCMでよくあるフレーズですね。生命保険は年齢とともが保険料は上がるのが一般的なので、得な気がします。

しかし、同じ保険料がずっと続く保険は、終身払いだと思って間違いありません。ずっと上がらないかわりに、「一生払ってね」ということなのです。

たしかに1ヵ月の負担はさほど大きくありませんが、保険料をずっと払い続けたときの総額を考えるとかなりの金額になります。

ニーズに合った保険は、その人その人で違うもの。

タウンムック「NEWよい保険・悪い保険 実名ランキング2023年版」では、決して損をしない、賢い保険の選び方の知識をたくさん紹介しています。

■広告一切なし!いま、選ぶべき保険がすぐわかる!

「NEWよい保険・悪い保険 実名ランキング2023年版」

<物価上昇に勝つ!最強のコスパ保険はコレ!>

保険料0円から2,000円以内の究極のコスパ保険

タダで利用できる付帯サービスを使いたおす

<保険のプロが激辛採点!生命保険ランキング>

ファイナンシャルプランナーなど保険のプロ11名が辛口ジャッジ!

ジャンル別ベスト&ワースト保険

<年代別・状況別の保険見直しポイント>

共働き夫婦、住宅ローン家庭、パワーカップル…

ライフスタイル別の見直しケーススタディ

<自動車保険・損害保険の賢い選び方>

安全運転を目指すことで保険の割引も!

ドライブレコーダー&アプリの実力比較

自転車保険、ペット保険や少額短期保険など、ユニークなものも紹介しています。

値上げが続くなか、みなさんの家計を少しでも良いものにし、先々まで安心して生活できるよう、保険の選び方を考えてみてはいかがでしょうか。

この記事の著者

NEO企画代表。ファイナンシャルプランナー、AFP、日本年金学会会員。

徳島県生まれ。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。

ナニワ金融道の著者である故青木雄二先生と出会ったことで、お金に興味を持ち、FPの資格を取得。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。

著書に『コワ~い保険の話』(宝島社)、『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金このままで大丈夫なの?教えてください。」(河出書房新社)。監修には年度版シリーズ『生命保険 実名ランキングよい保険・悪い保険』など多数。