人生でマイホームの次に高額な商品である生命保険。勧められるまま、適当に加入していいものではありません。不要な保障がついている、保険料が高い。こんな保険には無駄が潜んでいます。お得、安いといった魅力的なフレーズに裏があることも。見分け方を解説します。

目次

■営業トークのオモテとウラ 魅力的なフレーズに騙されるな

●気をつけたい危険な「営業トーク」

長い人生を生きていくうえで、さまざまな不安やリスクがあります。保険はその不安を安心に変えてくれる商品なのです。しかし、目に見える品物でないので「お金だけ払って損をしている」ような気分になりがちです。

そのため、「お得」とか、「安い」といったフレーズが魅力的に聞こえますが、うかうか乗ってはいけません。こうした営業トークには落とし穴が潜んでいのです。

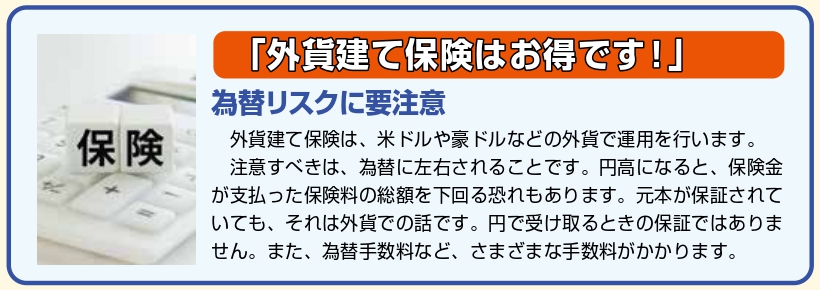

銀行の窓口や保険の営業員は、外貨建て保険を積極的に勧めてきます。保険はなんとなく安心というイメージがありますが、じつはこれがクセモノ。

たしかに円安になれば資産が増えて、儲かるのですが、その一方で、円高になれば元本割れすることもあります。商品自体がとても複雑なうえに、手数料も高いのです。

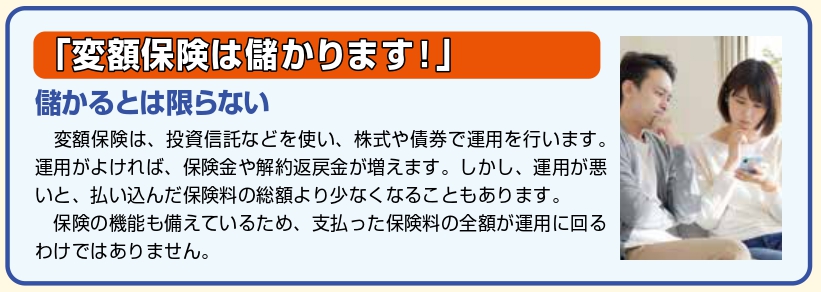

変額保険も同じように運用がうまくいけば保険金も増えますが、運用が悪いと減ってしまいます。

どちらもリスクのある商品です。手数料や運用効率からいうと、保険と資産運用は分けて考えたほうがいいのです。

「年金なんて当てにならない!」と言って個人年金保険や終身保険を勧めている営業員を見かけたことがありますが、これは公的年金制度を完全に誤解した説明です。医療保険や介護保険なども同じで、公的保障をきちんと説明してくれる人のほうが安心です。

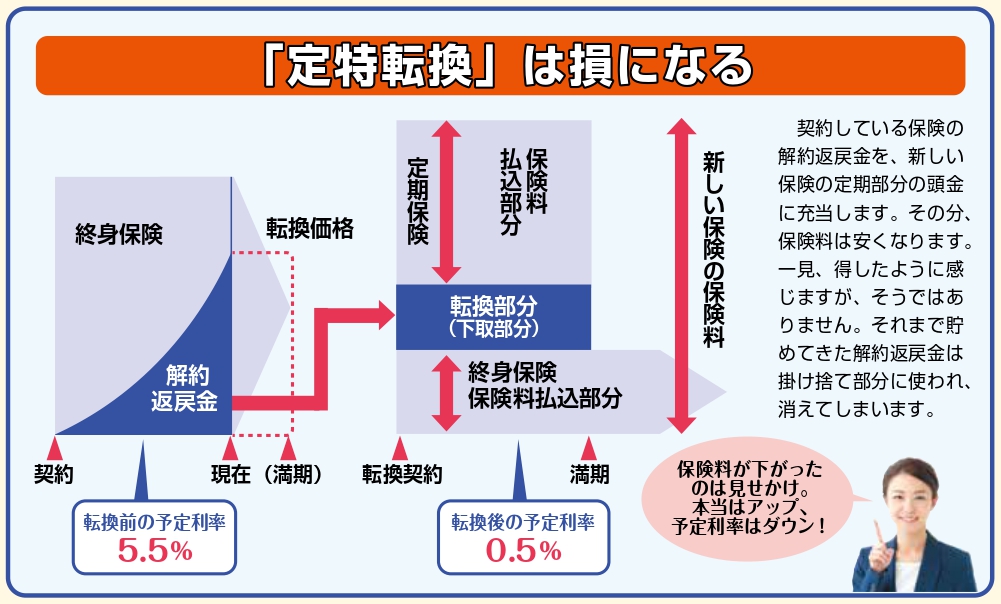

●「転換」の誘いにはご用心

「いい商品が出ました。保険を見直しましょう」「保険をメンテナンスしましょう」などと、保険の見直しを勧めてくる営業員にも気をつけてください。その提案は、「転換」であるケースがほとんどです。

転換とは、同じ保険会社の別な商品に乗り換えることをいいます。大半は、契約中の保険の積み立て部分を、新しい保険契約の頭金に充てる「定特転換」になっています。

昔に入った保険をやめて、新しい保険に入ろうとすれば、通常は年齢が上がっているので保険料も上がります。しかし、積立金を使って頭金に使うため、表面上は保険料が安くなったように見えます。

ですが、それは錯覚。それまでの積立金は消えてしまい、あなたの手元には残りません。おまけに新しい保険に切り替るため、予定利率が下がってしまいます。ほとんどの場合、転換は損につながると言えます。

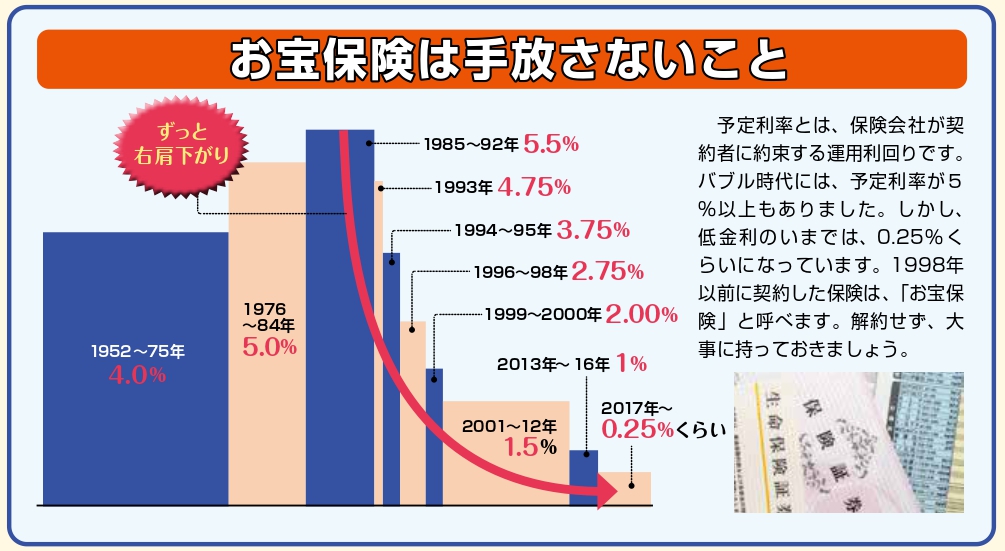

1998年以前に契約した保険は、予定利率が2.75%以上ありました。超低金利時代のいまからすると、お宝保険といえるでしょう。

それを転換してしまうと予定利率がぐっと下がり、大きな損になります。

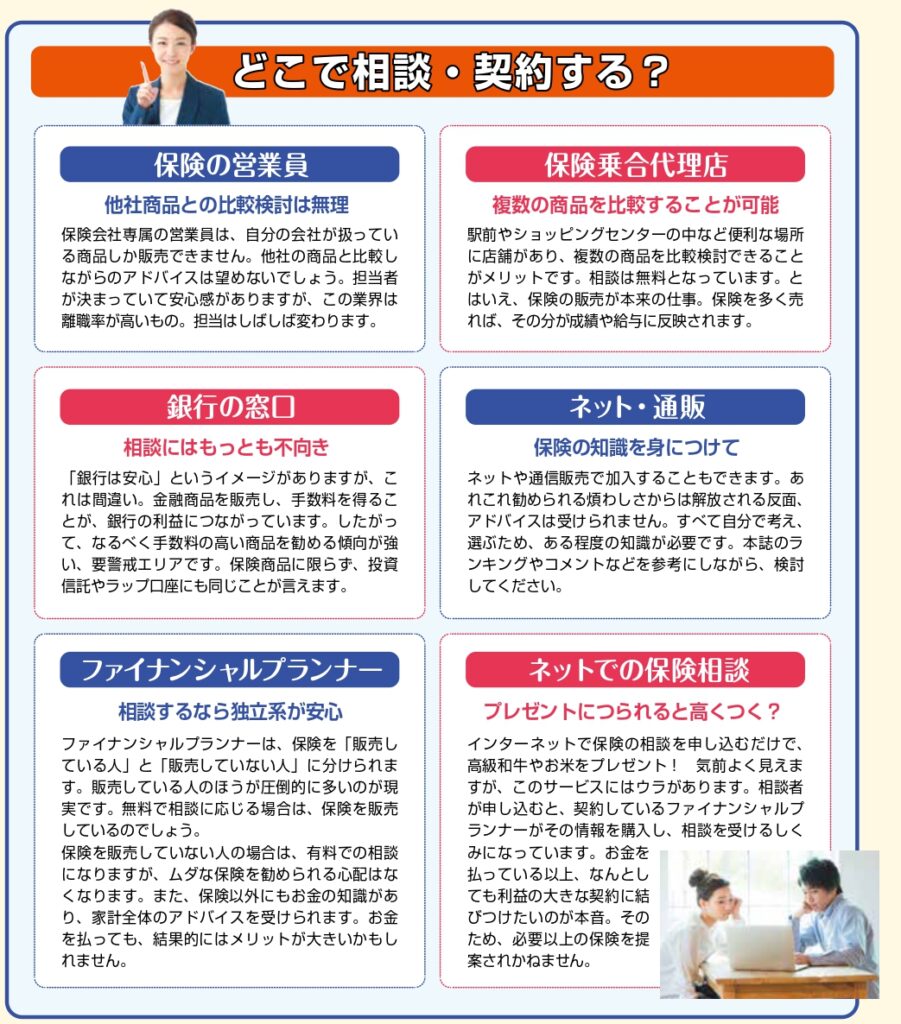

■そのアドバイス、本当にベスト?無料相談の注意ポイント

保険はとても複雑で、商品数も山ほどあります。どの保険が自分に合った保険なのか迷ったとき、無料で相談に応じてくれる保険の営業員や乗合代理店の相談員は、とてもありがたい存在に思えてしまいますね。

そのため相談員は保険のプロだと信じて安心してしまい、提案された商品をそのまま契約してしまうことも多いのです。これは大きな失敗につながります。

まず相談する相手によって、扱っている商品が違いますし、勧められる商品もまったく異なります。その結果、保険料の総額に数百万円の差が出ることだってあるのです。

この記事は、タウンムック「NEW2023年版よい保険・悪い保険 実名ランキング」からの抜粋、加筆したものです。あなたに本当に必要な保険を選ぶポイントを、たくさん紹介している書籍です。

無料相談に関する、こんな注意点もわかりやすく解説しています。

●無料相談、親身になってくれるのは売りたいため?

保険料だけで保険の善し悪しは決めることができません。たとえ保険料が高くても、自分にとって最適な内容ならいいのですが、そうとは限らないケースもしばしば見受けられます。なぜ、こんなことが起こるのでしょう。そこには、「相談する側」と「アドバイスをする側」の立場の違いが関わっています。

保険の無料相談は、好意で相談にのってくれるのでしょうか。いえいえ、無料とありますが、ボランティアではありません。保険を売るのが仕事です。保険を販売することで保険会社から手数料がはいってくるので、給与などに反映されるのです。保険を販売する人にとって、重要なのが販売成績です。

相談者の立場は、自分に合った保険に、できるだけ安く入りたいと思っています。一方、販売する側は、相談者の意向を取り入れながらも、契約金額は大きく、そして手数料の高いもの、すなわちリターンの大きな保険を勧めたいと考えています。

両者の思惑は微妙にズレています。一方の利益は、もう一方の不利益になります。この状態を「利益相反の関係」と言います。ですから無料相談では、公平中立なアドバイスが受けられるとは言えません。

しかし、有料で相談を受けるFP(ファイナンシヤルプランナー)もいます。お金を払っている以上クライアントは相談者ですので、公平中立で安心できる気がします。

ただし、保険を販売している場合は、販売手数料も受け取っています。つまり、手数料は相談者と保険会社の両方から受け取ることになるのです。できれば、保険の販売を行わないFPのほうが、相談相手としては適任です。

保険の相談は、その人その人に本当に合うものをアドバイスしてくれるところにしたいもの。

ぜひタウンムック「NEW2023年版よい保険・悪い保険 実名ランキング」を参考にして、納得の行く保険選びをしていただきたいと思います。

■広告一切なし!いま、選ぶべき保険がすぐわかる!

「NEW2023年版よい保険・悪い保険 実名ランキング」

<物価上昇に勝つ!最強のコスパ保険はコレ!>

保険料0円から2,000円以内の究極のコスパ保険

タダで利用できる付帯サービスを使いたおす

<保険のプロが激辛採点!生命保険ランキング>

ファイナンシャルプランナーなど保険のプロ11名が辛口ジャッジ!

ジャンル別ベスト&ワースト保険

<年代別・状況別の保険見直しポイント>

共働き夫婦、住宅ローン家庭、パワーカップル…

ライフスタイル別の見直しケーススタディ

<自動車保険・損害保険の賢い選び方>

安全運転を目指すことで保険の割引も!

ドライブレコーダー&アプリの実力比較

自転車保険、ペット保険や少額短期保険など、ユニークなものも紹介しています。

ご自身に本当に合った保険を選び、過度な負担なく将来も安心して過ごせるように、保険の知識を身につけてみませんか。

この記事の著者

NEO企画代表。ファイナンシャルプランナー、AFP、日本年金学会会員。

徳島県生まれ。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。

ナニワ金融道の著者である故青木雄二先生と出会ったことで、お金に興味を持ち、FPの資格を取得。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。

著書に『コワ~い保険の話』(宝島社)、『最新版 保険はこの5つから選びなさい』『老後資金は貯めるな!』『私の老後 私の年金このままで大丈夫なの?教えてください。」(河出書房新社)。監修には年度版シリーズ『生命保険 実名ランキングよい保険・悪い保険』など多数。